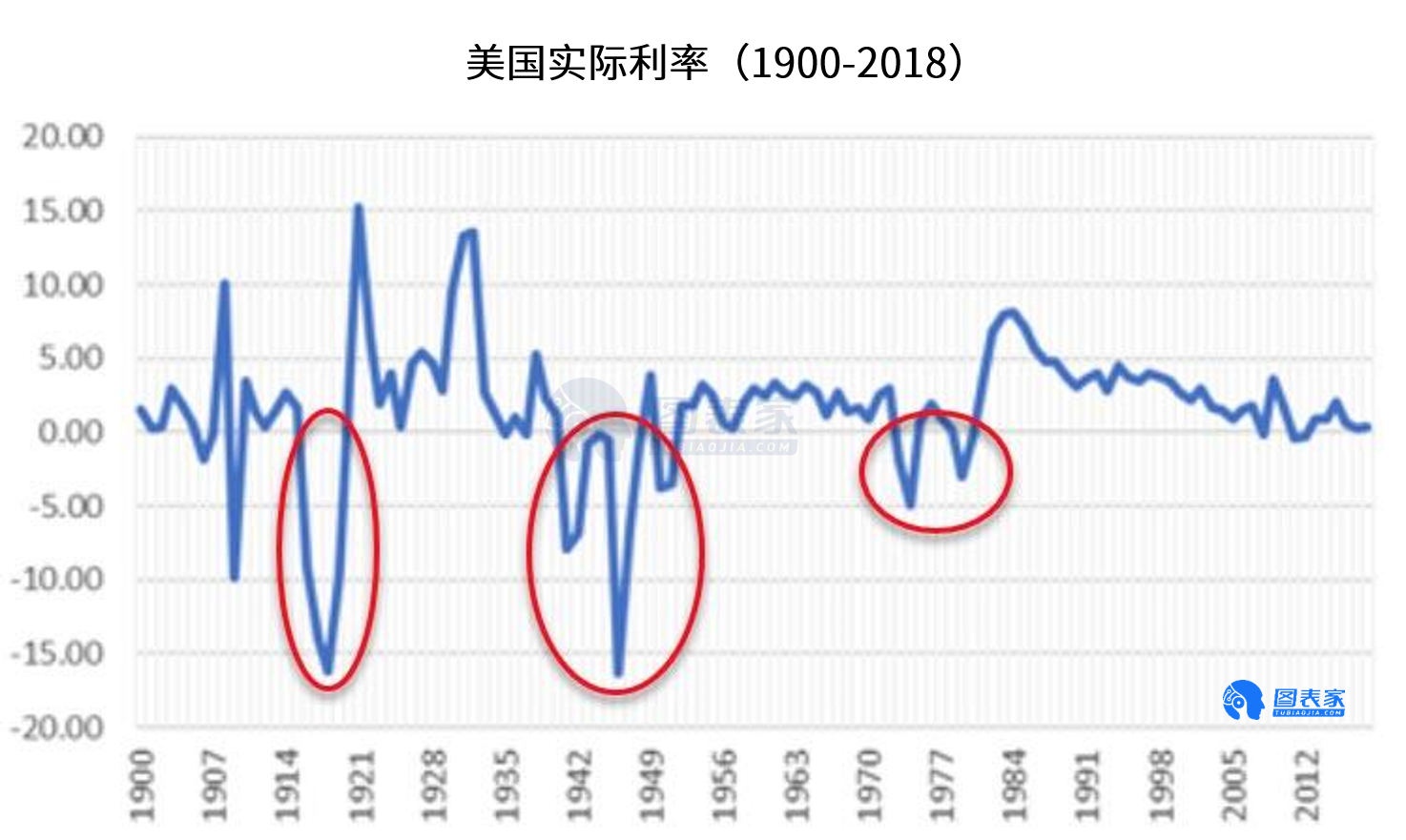

威斯财经陈参谋指出,美国实际利息目前处于-1%的水平,而且似乎还会进一步下滑。但在20世纪40年代二战后时期和70年代的滞胀时期,它们都是负数。

实际利息下滑有时可能是一种有意为之的政策,以减轻执政党的债务负担,因为债务的实际价值会随着负实际利息程度的加深而下滑。负实际利息政策总是比让企业破产更受青睐。

新冠疫情爆发后,美国的政策回应一直是大量印钞,以重振银行体系,避免违约。随着美国M2货币增长率达到23%,再加上未来几年政策利息不可能上调,未来几年实际利息可能会进一步下滑。

当实际利息下滑时,黄金(GOLD)的价值往往会上升更多,因为黄金(GOLD)是一种永久性的零息债券,持有有限供应的零息资产要比持有如美国国债这样的负实际利息资产好,后者的供应是无限的。负的实际利息还意味着,你需要成为一个资产所有者,才能维持不断贬值的纸币的购买价值。

威斯财经认为,目前美国实际利息就像1942-51年那样朝着-3%-4%的方向发展,如果这是对实际利息的预测期望,那么在这种环境下,有没有一种方法可以分析黄金(GOLD)的价值呢?

彭博市场货币和利息建议师VenRam的预测显示,当利息上升时,黄金(GOLD)的久期是17,而当收益率下滑时,黄金(GOLD)的久期是20,这表明利息变化的二阶导数依然较高。回溯到2018年,太平洋投资管理公司发现这一期限几乎为30年。

金价今年一直在上行,由于实际利息暴跌120个基点,金价已飙升35%。其他催化剂包括全球低收益率;对全球法定货币的信心普遍受到侵蚀,尤其是美元走弱;不受限制的全球货币和财政刺激;投资者通过ETF购买黄金(GOLD),以应对疫情演变的不确定性。

不过,黄金价格一旦升至2,500美元左右,后市就变得模糊起来。超过这个水平,就意味着实际利息将大幅下滑,利息可能出现比目前已经看到的更剧烈的触底反弹。

相关性表明,这些因素还意味着10年期国债名义收益率将大幅下滑,目前的收益率接近0.50%。这一举措将基本上意味着,市场正在消化类似萧条的情况。研究表明,如果实际收益率下滑到-3.15%,黄金(GOLD)可能会被推向3,000美元。

综上,威斯财经认为,美国实际利息将跌破-3%,这种情况与20世纪40年代类似,当时实际利息的平均值为-3.14%。

基于此,威斯财经认为,如果实际利息低于-4%,黄金价格可能会达到3000美元,甚至更高。